Quarta-feira, 06 de Maio de 2020

Atualmente, é possível adquirir qualquer produto ou serviço online a qualquer hora e em qualquer lugar, usando apenas um computador, um tablet ou um simples smartphone. Desde o início de década, muito se tem falado sobre E-Commerce em Portugal, fruto da criação de novos players no setor e, sobretudo, devido ao hábito de fazer compras online que cresceu significativamente em Portugal. Porém, Portugal está ainda longe da média da União Europeia (UE) em termos de utilização por parte dos consumidores do comércio online. O que falta ao e-commerce em Portugal?

Os tempos imprevisíveis de entrega, as constantes ruturas de stock e a insatisfação dos consumidores portugueses levaram a que muitas empresas nacionais considerassem o investimento online como acessório e que o seu principal negócio se mantivesse no espaço físico.

Se por um lado a falta de investimento no e-commerce reduz a qualidade da experiência dos consumidores, a excelente infraestrutura de espaços comerciais que estão abertos todos os dias da semana e em horário alargado funciona como se uma concorrência direta dos negócios online se tratasse. Para muitos portugueses, nomeadamente, para a população idosa é mais conveniente dirigirem-se a um centro comercial do que realizarem uma compra online e aguardarem a sua receção.

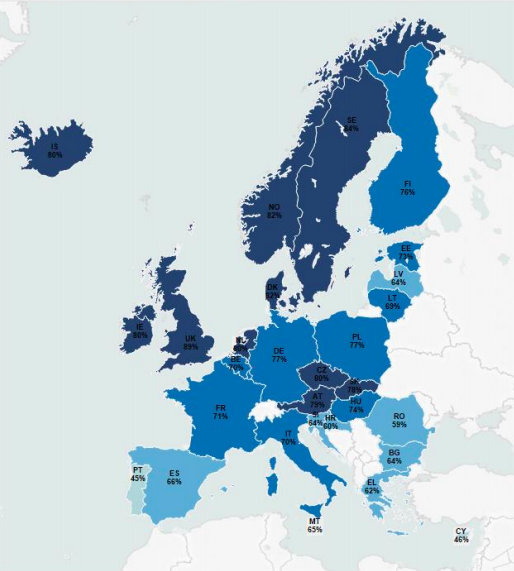

A penetração do e-commerce é um dos indicadores mais procurados, no sentido de compreender o impacto que o comércio eletrónico tem nos negócios. Na verdade, a discrepância entre a realidade portuguesa e a europeia continua até aos dias de hoje. Segundo a Comissão Europeia, 44,8% dos portugueses fazem compras online, número que fica muito aquém da média da UE (72%).

Fig. 1 – A proporção média de consumidores europeus que compraram online (%).

Fonte: Relatório “Consumers’ attitudes towards cross-border trade and consumer protection 2018” da Comissão Europeia.

Entre os países da UE, os níveis mais altos desse indicador são encontrados na Suécia (83,9%), Dinamarca (82,0%) e Holanda (80,5%). Além disso, os níveis também são altos na Noruega (81,8%) e no Reino Unido (88,5%). Os níveis mais baixos são encontrados em Portugal (44,8%), Chipre (46,4%) e Roménia (59,4%).

Segundo o relatório anual da E-Commerce Europe, 49% da população portuguesa que utiliza a Internet efetuou em 2018 algum tipo de compra online, enquanto que 88% dos suíços compraram online.

Claramente que somos, a nível europeu, um dos mercados com menor volume de compras online.

Na verdade, apenas 33% dos portugueses compram online através de um dispositivo móvel, enquanto que 43% utilizaram o computador.

Fig. 2 – Utilizadores que relatam realizar cada atividade de E-Commerce (%).

Fonte: Estudo “Global Digital Report 2020” da We Are Social e da Hootsuite.

O grau de excesso de oferta, de obsolescência e de penetração do comércio online é ainda muito reduzido em Portugal.

O Barómetro E-shopper do DPDgroup de 2019 revela que o e-commerce em Portugal representa apenas 9,8% do total de compras do e-shoppers regulares, abaixo da média europeia de 13,5%.

Importa saber os seguintes constrangimentos ao desenvolvimento e evolução do E-Commerce em Portugal:

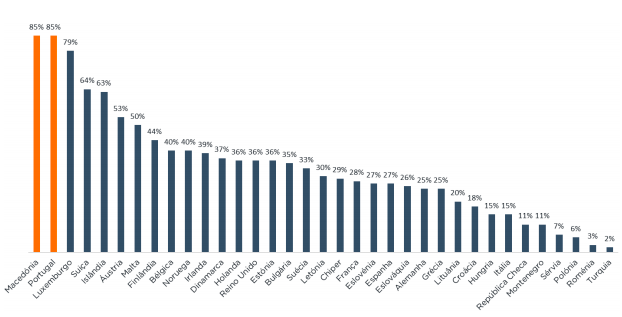

Fig. 3 – Utilizadores que compram num site estrangeiro (%).

Fonte: European B2C Ecommerce Report 2018.

Portugal é o segundo país na Europa com o maior índice de compras em sites estrangeiros. Os consumidores macedónios e os portugueses são os mais interessados a comprar num retalhista estrangeiro (85%).

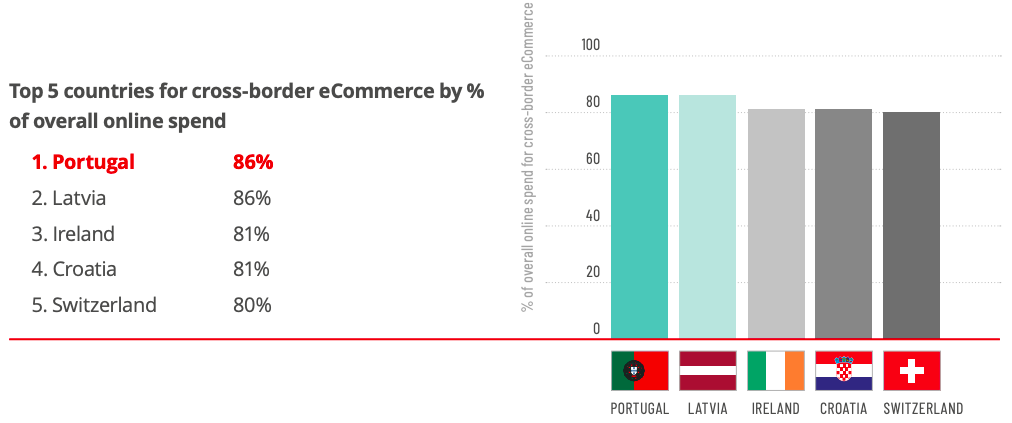

Na seguinte imagem podemos constatar que Portugal surge na primeira posição dos países que mais compram além-fronteiras com expressivos.

Fig. 4 – Utilizadores que compram num site estrangeiro (%).

Fonte: Global Ecommerce Market Ranking 2019 elaborado pelo World Retail Congress.

De acordo com os dados relativos ao estudo IPC Cross-border E-commerce Shopper Survey 2019 do International Post Corporation (IPC), a China é o destino de origem de quase metade das compras online dos portugueses fora do país. Em 2018 representaram cerca 46% das encomendas como poderá observar na seguinte imagem:

Fig. 5 – Compras além-fronteiras por país (%).

Fonte: IPC Cross-border E-commerce Shopper Survey 2019 do International Post Corporation (IPC).

O site chinês Alibaba/AliExpress a par dos norte-americanos eBay e a Amazon, está entre os sites internacionais onde os portugueses mais compram. Só estes três sites representam 56% das encomendas internacionais dos consumidores nacionais. De salientar ainda que dos 27 países apresentados, a China surge na primeira posição em 22 países.

Dados macro relativos ao panorama do E-Commerce em Portugal:

Qual é o perfil do e-shopper português?

Segundo o Barómetro E-shopper do DPDgroup de 2019, o comprador online regular tem entre os 18 e os 70 anos que compram online pelo menos uma categoria mensalmente. Estes representam 35% da população portuguesa de e-shoppers.

Já o CTT e-Commerce Report 2019 conclui que o perfil do e-buyer português caracteriza-se pela predominância do género feminino (51,5%) com idades ativas dos 25 aos 44 anos (66%), logo seguido dos mais jovens (23%). A maior parte viver nas zonas urbanas (Lisboa e Porto) e pertencentes às classes sociais média alta e média (81% e 77% respetivamente compram online).

A União Europeia estima que o número de consumidores online tem crescido em Portugal nos últimos anos, registando-se 44% dos portugueses com mais de 25 anos a comprarem na internet e 41% entre os 16 e os 25 anos. O género feminino destaca-se com 53% dos homens (43%) e os estudantes (40%) estão entre a população que mais opções de escolha faz no mundo digital, em comparação com a população empregada (32%) e desempregada (19%).

Quais são os websites mais procurados pelos e-shoppers portugueses?

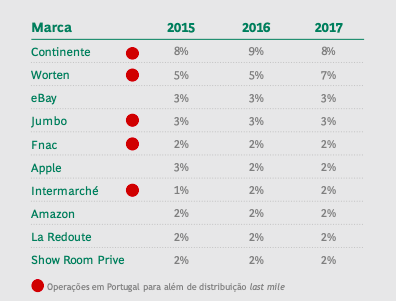

De acordo com o estudo “O impacto do Digital na economia portuguesa” elaborado pela BCG surge em primeiro lugar o Continente, em seguida a Worten, o eBay, o Jumbo, a Fnac, a Apple, o Intermarché, a Amazon, a La Redoute e, por último, a ShowroomPrive. Note-se, portanto, que os sites de marca são os preferidos para os consumidores portugueses e que neste ranking, apenas 5 têm operações em Portugal.

Fig. 6 – 10 marcas com maior quota de mercado online em Portugal (%).

Fonte: Estudo “O impacto do Digital na economia portuguesa” da BCG (Boston Consulting Group).

Segundo o European Ecommerce Report 2019, confirma-se aquilo que já foi mencionado anteriormente. O site de e-commerce chinês AliExpress reúne as preferências dos portugueses, em seguida surge o eBay, a Amazon, a FNAC, a Worten, o Continente, a La Redoute e, por fim, a Wook.

Fig. 7 – Os principais retalhistas de e-commerce em Portugal.

Fonte: European Ecommerce Report 2019 elaborado pelo Ecommerce Europe.

De acordo com o “Top 100 Online Shopping Portugal (dezembro de 2019)” elaborado pela Netquest, as 10 lojas online em Portugal da 1ª à 10ª posição são as seguintes: a Worten, Continente, FNAC, AliExpress, eBay, Amazon.com, Amazon.es, Auchan, Showroomprive e o Booking.

Segundo a análise netAudience realizado pela Marktest revela que o site Continente se encontra em primeiro lugar nos sites de E-Commerce em Portugal com um reach em PC de 1 milhão e 452 mil indivíduos. Por conseguinte, o marketplace Worten encontra-se em segundo lugar com um reach de 1 milhão e 403 mil indivíduos e cerca de 4.181 visitas. AliExpress, FNAC e Amazon completam a lista dos sites com maior alcance em março.

Fig. 8 – 20 sites com mais procura em Portugal.

Fonte: Ranking netAudience de março de 2020 elaborado pela Marktest Portugal.

Em volume de tráfego, a SimilarWeb indica que em março de 2020 o OLX seguia na linha da frente, seguido da Worten, do AliExpress, do Continente Online e do CustoJusto.

Fig. 9 – Top 5 websites com mais procura em Portugal.

Fonte: SimilarWeb.

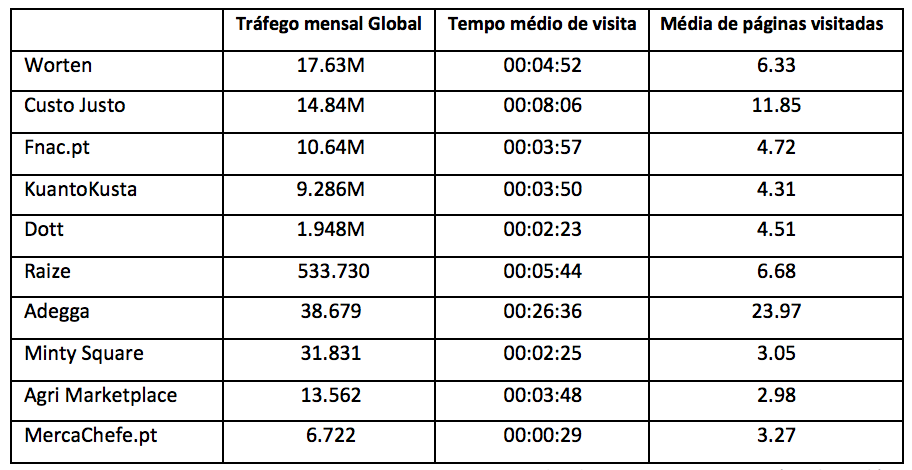

Eis algumas das lojas online 100% nacionais com mais tráfego de acordo com cada segmento de mercado:

Em seguida apresento-vos uma seleção de websites portugueses com mais de 5.000 visitas mensais e que de certo modo representam uma amostra do mercado de e-commerce em Portugal. Todos os dados são referentes aos meses de janeiro, fevereiro e março de 2020 e retirados da ferramenta SimilarWeb.

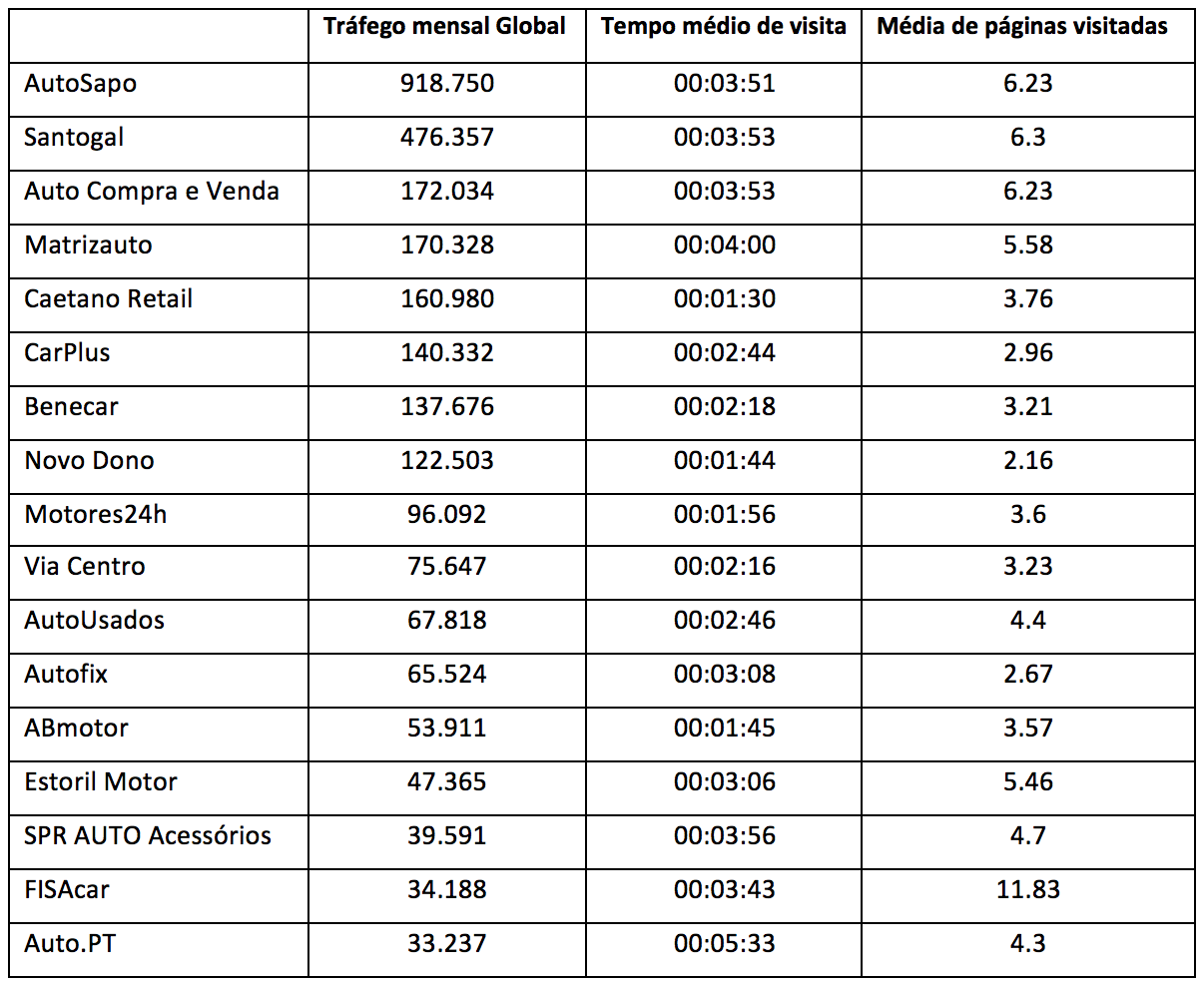

Automóvel

O setor automóvel é, a meu ver, uma indústria envelhecida e que nos últimos anos está a passar por uma fase de profunda transformação e também de aprendizagem por parte das marcas. A compra de um automóvel ainda é para muitos um alto envolvimento emocional. Contudo, as plataformas digitais permitem criar micro momentos na decisão do consumidor, sendo que as pessoas preferem pesquisar primeiro e só depois deslocarem-se a um stand para realizar os seus test drives. Os consumidores utilizam os pontos de contacto digitais e o seu smartphone como uma poderosa ferramenta de research e que os ajuda a tomar determinadas decisões.

De acordo com o estudo “Gearshift” elaborado pela Kantar TNS em 2018 para o Google, 55% dos consumidores iniciam a sua pesquisa no offline e 45% no online. A pesquisa no Google (90%), os vídeos (79%) e os sites das marcas (70%) são os principais alvos na pesquisa online. Por conseguinte, as visitas aos stands (51%) e os test drives (39%) são de facto os principais pontos de contacto offline.

As principais ferramentas digitais que melhoram a jornada do consumidor e que são valiosas na tomada das suas decisões são a utilização do configurador do carro, o vídeo 360º e o vídeo de realidade aumentada.

A aquisição de um automóvel novo ainda acontece no concessionário (98%) e 2% no online, mas isto acontece não é devido à própria vontade do consumidor. A compra é offline, porque ainda é só dada essa opção aos utilizadores e aos consumidores. Efetivamente, as pessoas ainda não têm a opção de comprar online. Muitos consumidores são capazes de comprar online por conveniência, por preço e por ter acesso a automóveis que podem não estar em stock. Contudo, a experiência física ainda é muito importante no setor automóvel, nomeadamente, o momento de ensaio (o test drive).

Vestuário

Calçado

Relojoaria e Joalharia

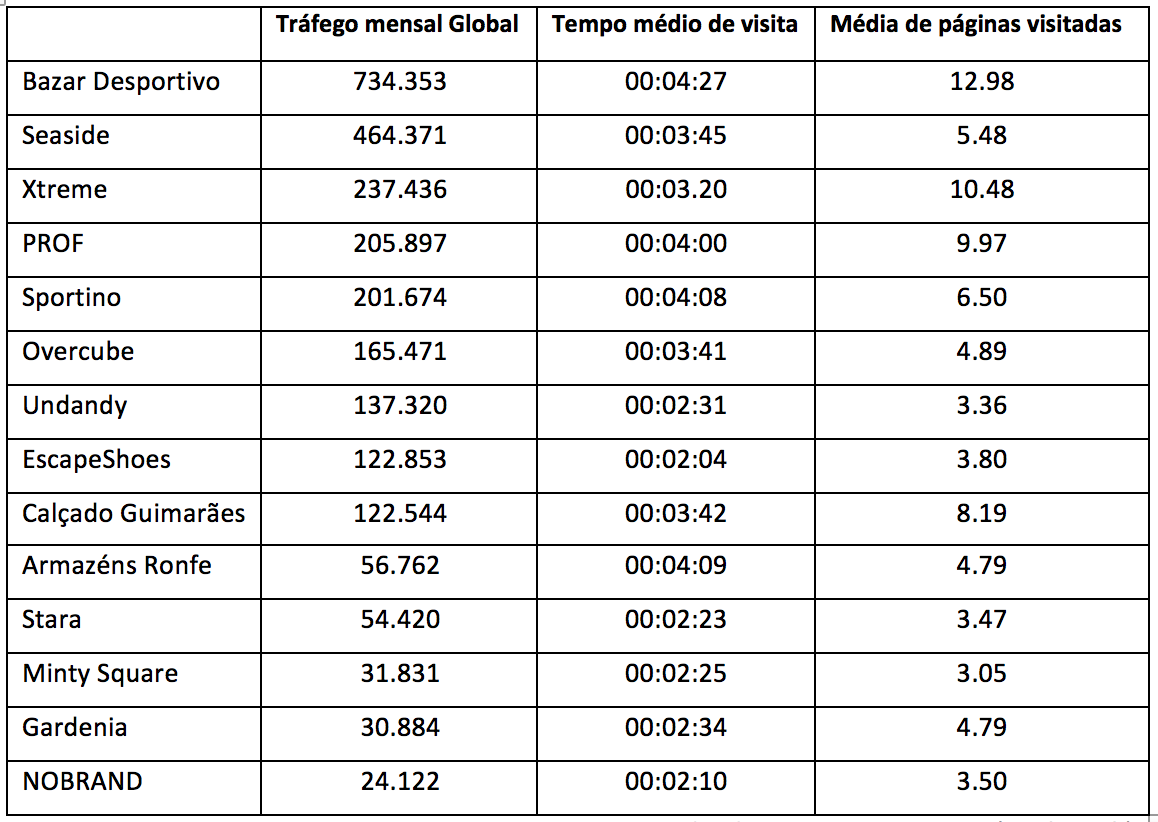

Desporto

Acessórios de Moda

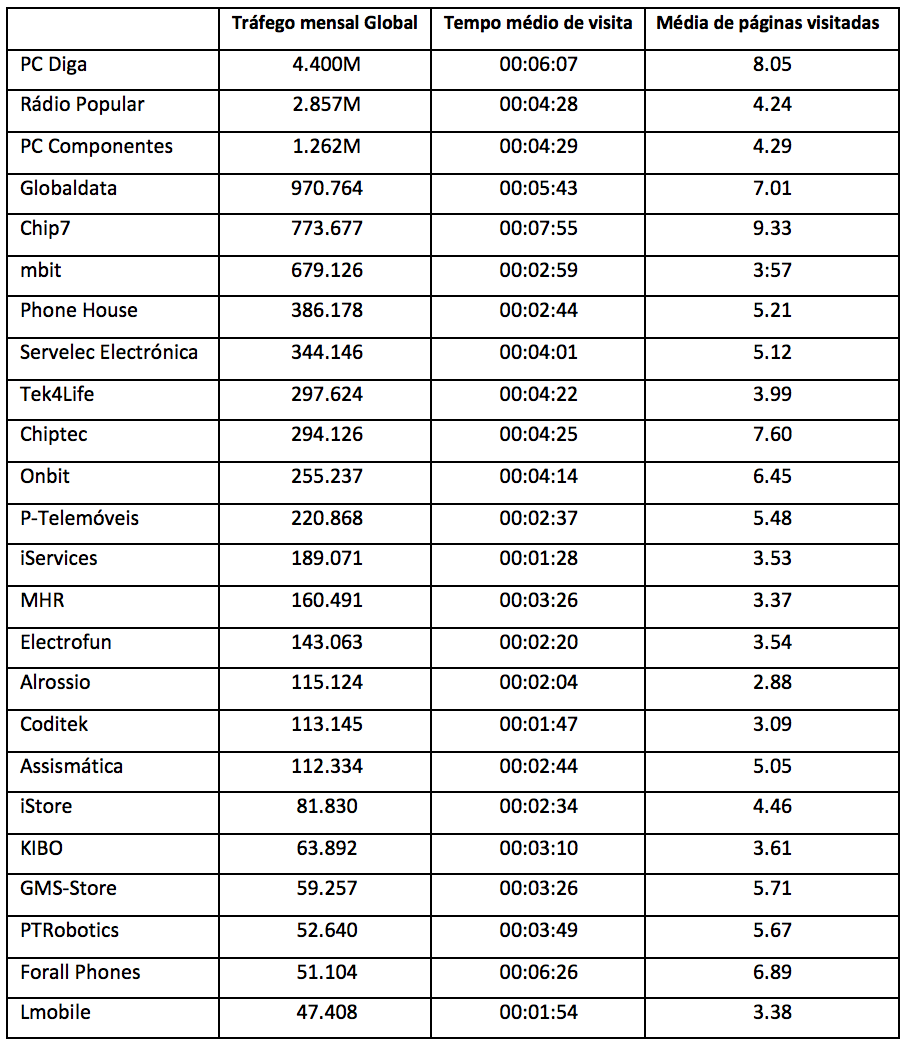

Tecnologia

Livraria

Mobiliário e Decoração

Perfumaria e Cosmética

Esta categoria de produto já faz parte do hábito de consumo de muitas portuguesas. É um mercado bastante competitivo com muitos players internacionais e também nacionais.

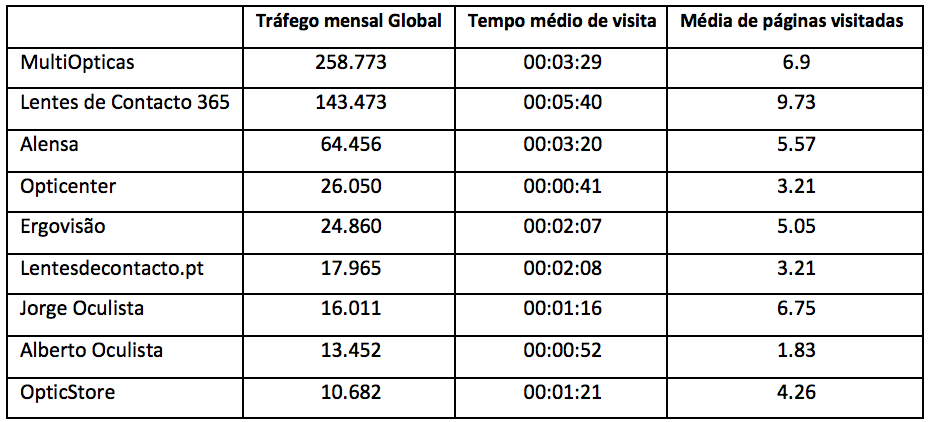

Ótica

O comércio eletrónico criou novas possibilidades de consumo pouco prováveis até a algumas décadas atrás. Uma destas é a venda online de óculos e lentes de contacto, segmento que é fortemente dominado pelo retalho físico. Até há bem pouco tempo desconhecia o potencial deste segmento de negócio no online. Em Portugal, ainda é uma categoria um pouco requisitada, mas tudo leva a crer que o panorama irá mudar nos próximos cinco anos. A auto-análise em casa é crítica para a compra de produtos e depois visitam a própria loja para experimentarem os óculos através da experimentação.

FMCG

Considero que as grandes cadeiras de distribuição apostaram relativamente tarde em serviços de vendas online com entregas ao domicílio. O grande grupo económico Jerónimo Martins era pioneiro no E-Commerce através do Pingo Doce Online, mas cinco anos depois do seu lançamento fechou as portas. Já o Continente, por exemplo, está a apostar forte no E-Commerce desde 2001, relevando-se atualmente o único player nacional de destaque. Passados alguns anos, verificou-se que a Jerónimo Martins se associou ao Mercadão, um marketplace que vende artigos do Pingo Doce. Apesar do risco de a operação ser mínimo, para uma empresa com a notoriedade do Pingo Doce, faz pouco sentido estar a operar a longo prazo através de um marketplace. Nada impede que outras insígnias marquem presença no Mercadão e, desta forma, retirem o sentido de exclusividade. Isto de facto é preocupante, quando a própria Sonae MC e os outros concorrentes internacionais (ex: Auchan, El Corte Inglés) marca pontos diariamente.

De acordo com os dados da Kantar Wordplanel, o crescimento das vendas online de FMCG (Fast Moving Consuming Goods) em Portugal foi de 5,9% em 2018. Nos EUA, o e-commerce cresceu 35,9%. Em Portugal, o comércio online de FMCG representa apenas 1,6% do total das vendas.

O principal desafio para as marcas e para os retalhistas passa sobretudo em ir ao encontro das necessidades de compra do consumidor, desenvolvendo uma oferta específica para a compra online com base no sortido, na segurança, na conveniência e na simplicidade ao longo do processo de compra.

Nutrição e Suplementos Alimentares

A Prozis é, sem sombra de dúvidas, o líder nacional deste mercado e um verdadeiro estudo de caso. É considerada o maior retalhista de nutrição desportiva online da Europa, fazendo chegar os seus produtos a mais de 100 países.

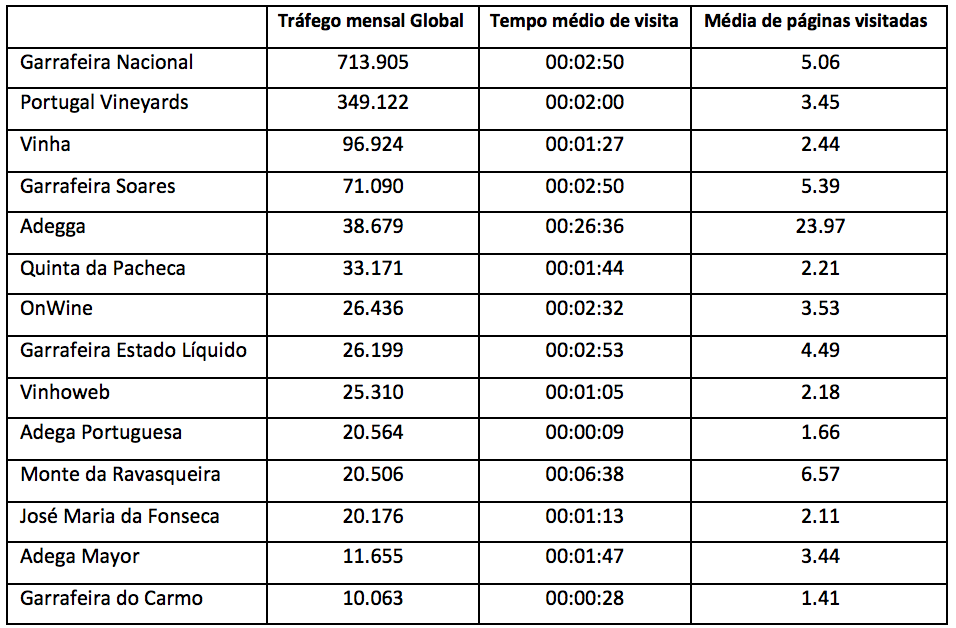

Vinhos

Este mercado engloba diversas lojas online ligadas a garrafeiras físicas, a distribuidores de vinho, a produtores e a marketplaces.

A falta de eficiência de alguns websites é uma das grandes limitações do e-commerce do vinho, muito devido à falta de informação e à falta de otimização dos sites para smartphones. Para além disso, uma das questões mais difíceis de controlar são as vendas transfronteiriças por razões fiscais. Muitas pessoas compram vinho em websites de outros países, o que não é legal. Por último, é possível infringir os regulamentos legais, em particular, a idade mínima de compra.

Nota-se que as lojas online vendem mais para os chamados mercados da saudade e para os estrangeiros que de alguma forma já estiveram em Portugal de passagem e que conhecem o valor e a excelência dos vinhos portugueses.

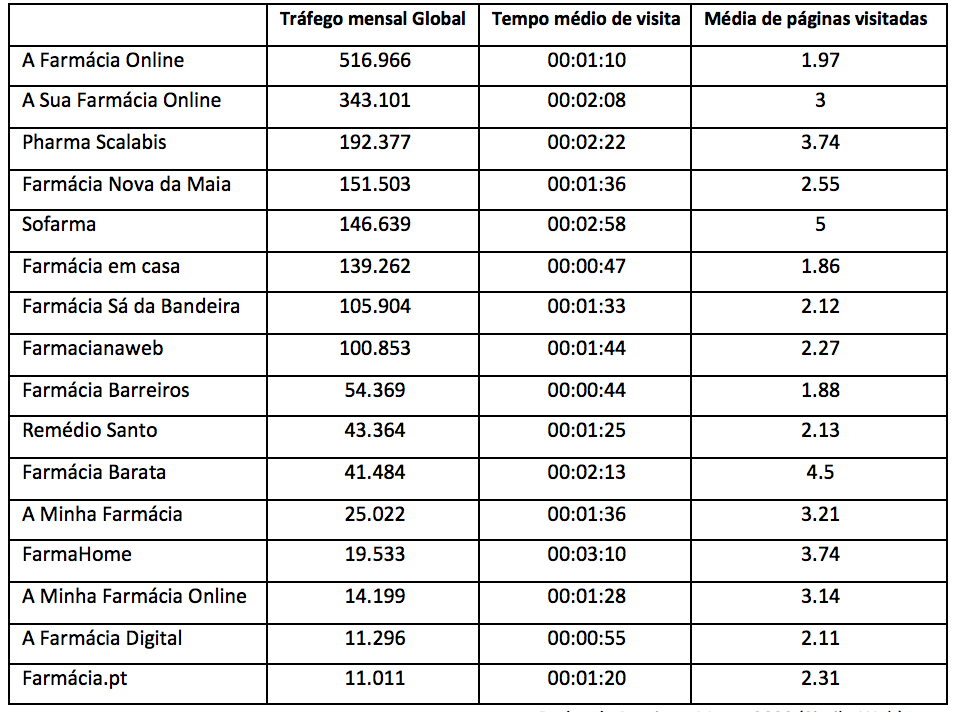

Farmácia e Parafarmácia

A indústria farmacêutica será das que mais tem resistido à entrada do e-commerce, muito por se tratar de um setor conservador e altamente regulamentado, e com uma cadeia de valor diversificada. No mercado português, ainda continua a imperar um processo tradicional, de levantamento físico no ponto de venda (farmácias e parafarmácias).

Em 2010 segundo o Infarmed existiam 65 sites de farmácias autorizados a vender medicamentos. Dez anos depois existem 2806 farmácias com sites disponíveis e devidamente autorizados pelo Infarmed. Porém, há ainda farmácias que não têm o logótipo que identifica as farmácias online seguras e a respetiva ligação, o que leva a que muitas mais existem na web.

A meu ver, as pessoas deverão utilizar a loja online à semelhança do que acontece noutras áreas de negócio. Ou seja, procuram online, mas utilizarão os pontos de venda offline para finalizarem a sua compra. Por outro lado, também há pessoas, nomeadamente, os millennials que preferirão obter essa informação nas farmácias e depois efetuam a compra online, pois é mais cómodo, pode não exigir receita médica ou ser mais barato.

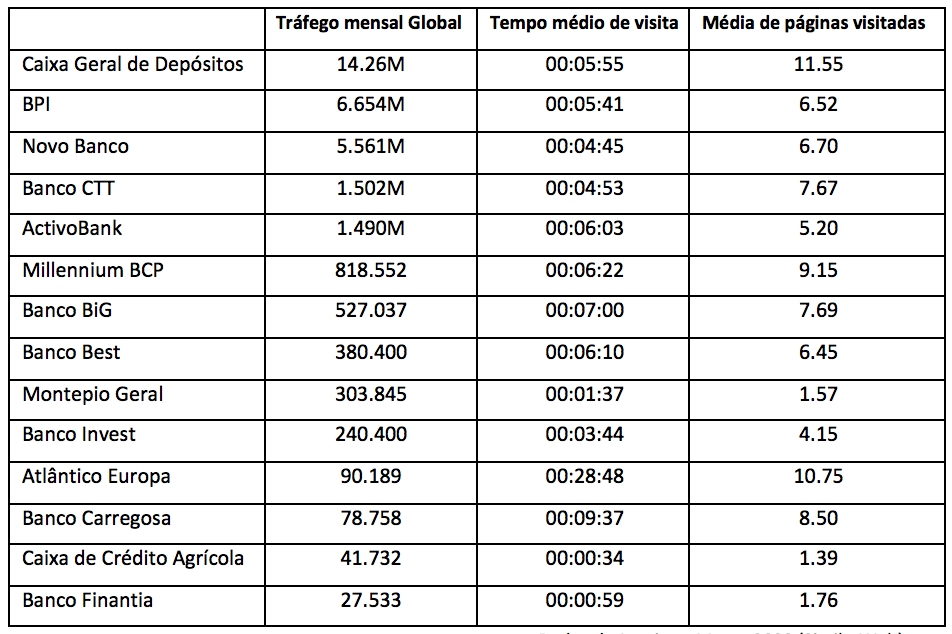

Banca

A Transformação Digital alterou profundamente a relação entre os bancos e os seus clientes. Ao contrário do que se sucedia no passado, em que as operações bancárias só se podiam fazer ao balcão como, por exemplo, o levantamento de cheques, atualmente os bancos estão preparados para servir o cliente através de um simples website (homebanking) e/ou aplicação mobile. Nos últimos anos, estas ferramentas são uma forma de as instituições bancárias manterem uma certa proximidade aos clientes e os canais digitais tornaram-se, mais do que nunca, a jóia da coroa dos bancos nacionais e internacionais.

Dados da Caixa Geral de Depósitos indicam que no passado mês de março 68% das operações bancárias foram feitas através dos canais digitais. As vendas digitais do Millennium BCP representam mais de 45% das suas vendas totais, enquanto que o Santander faz 35% das suas vendas no digital.

A utilização dos canais digitais é cada vez mais uma realidade nos clientes do setor bancário. Segundo o Banco de Portugal, em dezembro de 2018, existiam 65,3% de contas à ordem com acesso por internet. Por conseguinte, o Instituto Nacional de Estatística (INE) indicou que em novembro de 2019 existiam 56% utilizadores de internet que utilizam o internet banking, enquanto que em 2020 eram 38%. Por fim, o Eurostat indicou em janeiro de 2020 que dm 2019 existiam em Portugal 61% de utilizadores de internet banking através de redes móveis.

A realidade da transformação digital tem permitido alterações profundas no setor, nomeadamente com a presença cada vez maior de novos players e de modificações nas decisões de compra dos consumidores. As BigTech e as FinTech são novos stakeholders no ecossistema digital bancário e representam novos desafios para os bancos. São essencialmente empresas tecnológicas de grande escala e com uma elevada rede de utilizadores que fornecem serviços e soluções de pagamento em concorrência com os bancos.

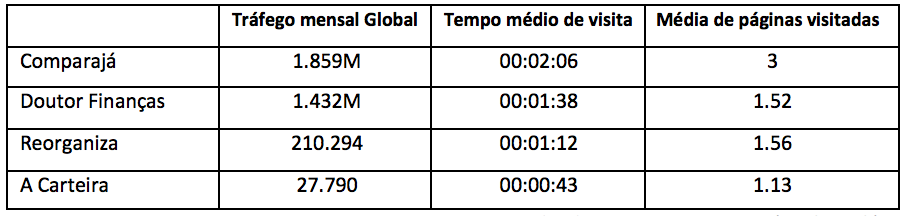

Finanças

Brinquedos

Puericultura

Pet Supplies

Ticketing

Imobiliário

Hoje em dia, 90% das pesquisas de propriedades iniciam-se online. Estas plataformas surgiram da necessidade de evoluir e criar um serviço diferenciador e inovador, alterando por completo o paradigma do ramo imobiliário. A tendência é que fruto da inteligência artificial, as PropTech (empresas tecnológicas no setor imobiliário) vão proliferar-se, revolucionando a maneira como os imóveis são avaliados, comprados, vendidos e geridos.

Impressão

Marketplaces

O considerável desempenho contínuo do comércio eletrónico em Portugal está a atrair a atenção de novos players.

O KuantoKusta é uma plataforma digital que surgiu inicialmente como um site de comparação de preços, mas lançou o seu próprio marketplace no final de 2018.

O Dott surgiu em Fevereiro de 2019 fruto de uma joint venture entre os CTT e a Sonae. Este marketplace tem como missão ser o site de compras online de referência em Portugal. Os targets do Dott são os millennials, os young professionals e as pessoas com mais de 55 anos.

Em 2018, a Worten investiu 7 milhões de euros no seu negócio digital marketplace e atualmente é um dos sites com mais vendas online em Portugal.

O CustoJusto foi lançado em dezembro de 2008 em Portugal. Tem como principal concorrente o OLX e atualmente reúne mais de um milhão de anúncios, sendo um dos portais de classificados de referência no país.

A FNAC, apesar de ser uma marca de origem francesa, apostou fortemente num marketplace em Portugal em 2010. Até então tem evoluído e hoje disponibiliza mais de seis milhões de produtos de diversas categorias.

De acordo com o estudo Observador Cetelem eCommerce 2019, os e-shoppers portugueses continuam a preferir comprar nos sites de marca/lojas (79%) do que em marketplaces (60%). Aos poucos, os marketplaces têm vindo a ganhar mais adeptos devido à diversidade de oferta.

Constata-se que as áreas de negócio mais maduras a nível de e-commerce são o segmento fashion (vestuário e calçado), hotelaria e viagens e o segmento eletrónico de consumo (telemóveis, gadgets, etc.). Por outro lado, as categorias de consumo que se encontram mais atrasadas ao nível da sua adoção são a saúde e o automóvel.

O COVID-19 deve ser visto como uma oportunidade de crescimento no e-commerce

O e-commerce tem uma elevada margem de crescimento e durante estes tempos de pandemia mundial, há que aproveitar ao máximo o confinamento dos portugueses, de modo a oferecer produtos, serviços e, sobretudo, uma boa experiência de compra.

A nível global, a procura pelo canal online acentuou-se exponencialmente. Desde a segunda quinzena de março, as compras online têm ganho um peso crescente relativamente ao total de compras efetuadas e o e-commerce afirmou-se como a única possibilidade de venda por parte de muitas PMEs de diversos setores de atividade.

Na verdade, a alteração dos canais offline para os canais online apresenta uma oportunidade crucial e uma readaptação do negócio. As PMEs devem agir para aumentar a digitalização dos serviços durante a pandemia para sustentar os seus negócios.

Na semana passada, a ACEPI (Associação da Economia Digital) informou que o registo de domínio .pt triplicou desde o início da pandemia em Portugal. Este crescimento estará relacionado com a resposta à crise com pequenos e médios negócios a transitar para o digital, como forma de vender os seus produtos e serviços. Ao todo existem mais de 1.210.000 domínios .pt registados. Note-se que em 2019 houve um recorde histórico de domínios registados. Registaram-se 121.359 novos registos, mais 10.799 do que em 2018.

Em relação à semana de 30 de março a 5 de abril, a consultora GfK notou que as vendas online de produtos tecnológicos aumentaram acentuadamente em Portugal, nomeadamente, impressoras multifunções, consolas de jogos e computadores portáteis. Portanto, há uma janela de oportunidade a explorar através do e-commerce.

As cadeias de hipermercados tiveram que reforçar as suas equipas para dar resposta à crescente procura por parte dos portugueses. Este crescimento expôs muitas debilidades do e-commerce neste setor ao nível dos tempos de resposta e da capacidade e formação do capital humano. A experiência do utilizador também não é a melhor.

Claro que nem todos os setores vão beneficiar deste aumento de tráfego online. Todavia, é imprescindível evidenciar que o valor médio de compras online aumentou cerca de 6% para 39,7 euros, segundo a SIBS.

Muitas organizações estavam a pensar criar as suas próprias lojas online e com esta situação viram-se obrigadas a lançarem agora. São os casos das tintas Barbot, do Espaço Casa, dos produtos de cosmética Dvine, entre outros exemplos. Outras empresas tinham a sua loja online em ação, mas que aproveitaram esta altura para se readaptar e apresentar novas gamas de produtos. É o caso do universo Nabeiro através da sua nova loja mydeltaq.com. Note-se ainda a enorme iniciativa que a 360imprimir quando se juntou com o Recheio e implementou o 360hyper. Além disso, há que dar os meus sinceros parabéns à iniciativa dos CTT, do Dott e da CIM da Região de Coimbra ao implementarem em conjunto a feira do queijo online. Por fim, dou especial relevância a um novo ginásio online disponível em https://ginasio-online.pt/. Algo que nunca tinha sido feito no país.

É necessária, portanto, uma mudança radical por parte do tecido empresarial português na forma como encaram o online. Caso contrário, muito em breve, players como a Amazon iniciarão as suas operações em Portugal, colocando os seus centros de expedição em Espanha, prontos para servir o nosso país e alterando completamente o panorama do comércio eletrónico nacional a favor do consumidor final, fechando a porta do digital ao comércio português.

O E-Commerce irá certamente crescer e desempenhar um papel fundamental na economia nacional, uma vez que ainda há muito espaço para crescer em Portugal, sendo importante que as empresas entendam a sua devida importância e o utilizem para captar ainda mais negócio.

Referências:

Relatório “Consumers’ attitudes towards cross-border trade and consumer protection 2018” da Comissão Europeia disponível em: https://ec.europa.eu/info/sites/info/files/consumer-survey-2018-main-report_en.pdf

“European E-Commerce Report 2019” disponível em https://www.ecommerce-europe.eu/wp-content/uploads/2019/07/European_Ecommerce_report_2019_freeFinal-version.pdf

Estudo “Global Digital Report 2020” da We Are Social e da Hootsuite relativo a Portugal disponível em: https://datareportal.com/reports/digital-2020-portugal

“Estudo de Natal 2019” da Deloitte disponível em: https://www2.deloitte.com/pt/pt/pages/consumer-business/topics/estudos-de-natal/estudo-de-natal-2019.html

“Portugal – Fim dos centros comerciais ou início de uma nova geração?” da CBRE disponível em: https://www.cbre.pt/en/research-and-reports/Portugal—Fim-dos-centros-comerciais-ou-incio-de-uma-nova-gerao-Maio-2018

“Global Ecommerce Market” do World Retail Congress disponível em: https://www.worldretailcongress.com/__media/Global_ecommerce_Market_Ranking_2019_001.pdf

“IPC Cross-border E-commerce Shopper Survey 2019” do International Post Corporation (IPC) disponível em: https://www.ipc.be/services/markets-and-regulations/cross-border-shopper-survey

“UNCTAD B2C E-Commerce Index 2019” disponível em: https://unctad.org/en/PublicationsLibrary/tn_unctad_ict4d14_en.pdf

“Digital Economy and Society Index 2019” disponível em: https://ec.europa.eu/digital-single-market/en/news/digital-economy-and-society-index-desi-2019

“Women in Digital Scoreboard 2019” disponível em: https://ec.europa.eu/digital-single-market/en/news/women-digital-scoreboard-2019-country-reports

“Inclusive Internet Index 2020” disponível em: https://theinclusiveinternet.eiu.com/explore/countries/performance

“Os Portugueses e as Redes Sociais 2019” da Marktest Portugal disponível em: https://www.marktest.com/wap/a/grp/p~96.aspx

“O Impacto do Coronavírus nos hábitos de consumo dos portugueses” da SIBS disponível em: https://www.sibsanalytics.com/noticias/o-impacto-do-coronavirus-nos-habitos-de-consumo-dos-portugueses/

“Observador Cetelem eCommerce 2019” disponível em: https://www1.cetelem.pt/oobservador/estudos.html

“O Impacto do Digital na Economia Portugal” da BCG (Boston Consulting Group) disponível em: http://image-src.bcg.com/Images/O-impacto-do-Digital-na-economia-portuguesa_tcm72-214461.pdf

“Barómetro E-shopper 2019” do DPDgroup disponível em: https://dpd.pt/solucoes-e-commerce/barometro-e-shopper-2019

“IPC Cross-border E-commerce Shopper Survey 2019” do International Post Corporation (IPC) disponível em: https://www.ipc.be/services/markets-and-regulations/cross-border-shopper-survey

Ranking de sites eCommerce de Março de 2020 da Marktest Portugal disponível em: https://www.marktest.com/wap/a/n/id~2625.aspx

Estudo “The Drive to Decide” da Kantar TNS disponível em: http://static.viatecla.com/apdc/share/2019-03/2019-03-22171909_f667a141-09d0-450a-abe0-07cd6be4708f$$e735a362-ec13-41a6-87ba-9a8167f340d6$$d71fe79d-cf13-4361-b64e-59473e103897$$File$$pt$$1.pdf

Tem interesse sobre este tema? Não pode perder o Digitalks Global Summit 2020 nos próximos dias 15 e 16 de dezembro. O evento reúne excelentes profissionais nacionais e internacionais para debater tendências de mercado e discutir estratégias inovadoras. Online e gratuito.

com uma vasta experiência em Marketing e Relações Públicas, já passou por várias empresas, nomeadamente, pela Iberomoldes, CTT e Janz. Com uma licenciatura em Relações Públicas e Comunicação Empresarial e uma pós-graduação em Marketing e Comunicação Publicitária pela Escola Superior de Comunicação Social, atualmente é o gestor comercial do Digitalks em Portugal.

Site desenvolvido pela Apiki WordPress, primeira empresa brasileira 100% especializada em WordPress.

Site desenvolvido pela Apiki WordPress, primeira empresa brasileira 100% especializada em WordPress.

Comentários